Está claro que la respuesta es un rotundo «sí», según el NPS notificado por los principales bancos. Customergauge recoge las siguientes puntuaciones en 2023:

- First Republic Bank: 72

- first direct: 66

- ING Luxembourg: 63

- American Express Bank: 52

- Royal Bank of Scotland: 51

- Etc.

Si la pregunta es «¿Qué probabilidad hay de que nos recomiende en una escala de 0 a 10?» en la que, según Bain & Company, cualquier puntuación mayor que 0 es buena, por encima de 50 es excelente y por encima de 80 tiene un potencial único, queda claro que estas y muchas otras instituciones financieras cuentan con una reserva de embajadores de marca potenciales dispuestos a recomendar ese banco a sus círculos de influencia social.

Y, teniendo en cuenta las enormes sumas que los bancos y las instituciones financieras han invertido en medir y mejorar la experiencia de cliente en los últimos años, resulta sorprendente que haya tan pocos bancos que tengan un programa de recomendación moderno en línea, si es que tienen programa, claro. Sobre todo cuando te planteas que un programa de recomendación eficaz y bien gestionado es el eslabón perdido para transformar esa satisfacción indicada por el cliente en adquisición.

Es una pena, porque, dado que impulsamos programas de recomendación para más de 350 marcas globales y retailers, como por ejemplo incluidos Advanzia Bank, L&C Mortgages, IG plc, Delta Credit Union, Vitality, Admiral, AXA, The AA y muchas más que no podemos mencionar aquí, sabemos muy bien lo eficaz que puede ser el marketing de recomendación. Por ejemplo, al promocionar su programa de forma eficaz en todos los puntos de contacto con el cliente, con recompensas por recomendación e incentivos tentadores, y con herramientas de participación como la gamificación, las recompensas por niveles y campañas de potenciación, hemos visto a muchas marcas lograr el 30 % de toda la adquisición de clientes por hasta un 80 % del coste de otros canales. Y si tenemos en cuenta que nuestro estudio Referral Revolution reveló que el 95% de las personas han recomendado a un amigo en el último año y que un sorprendente 83% lo ha hecho más de una vez, con un 71% de personas que afirman haber recomendado a un amigo entre dos y cinco veces durante el mismo período, está claro que la recomendación funciona, tal y como hemos expuesto en nuestro artículo sobre el caso de negocio para el marketing de recomendación.

Pero no hace falta que nos tomes la palabra por ser nosotros: no hay más que ver cómo los challenger banks y las FinTech’s están aprovechando el potencial de las recomendaciones para revolucionar el mundo de la banca. Wise (antiguamente, Transferwise), Revolut y Robin Hood son tres ejemplos de marcas challenger que usan eficazmente las recomendaciones para transformar experiencias de marca positivas en un potente canal de adquisición de clientes. Pero quizá el ejemplo más impresionante sea el challenger bank Nu, que ya cuenta con 40 millones de miembros y ha anunciado que consiguió el 80 % de todos los clientes de Brasil a través de su programa de recomendación, a pesar de no ofrecer recompensas ni incentivos más allá de que el cliente tenga más posibilidades de ser aceptado como cliente de Nu.

No sé qué opinas tú, pero yo si leo que un banco obtiene el 80 % de sus clientes de un programa de recomendación, dejaría de leer inmediatamente y cogería el teléfono para hablar con un proveedor líder como Buyapowa. Pero partiremos de la base de que hay que convencerte un poco más.

¿Por qué los bancos no tienen programas de recomendación?

¿Es por falta de confianza? A lo mejor los bancos no creen que sus clientes les vayan a hablar de ellos a sus amigos, familia y compañeros, digan lo que digan en el NPS. Por supuesto, la banca y las finanzas no son productos que se consumen por pasión, como la música, moda, belleza, deportes, gastronomía, vino, etc., en los que la gente comparte sus descubrimientos y sus experiencias de forma sencilla y natural.

Por supuesto, me imagino que no visualizas a tus clientes interrumpiendo a sus amigos mientras hablan de La casa de papel, Soy Georgina o Emily en Paris solo para anunciaros a todos «¡No sabéis lo mucho que me gusta mi banco!». La verdad es que yo tampoco. Pero también es cierto que elegir banco, tarjeta de crédito, inversiones o aseguradoras son decisiones importantes, en las que los consejos y las recomendaciones de amigos de confianza pueden marcar la diferencia. Es una de las ocasiones donde una persona podría solicitar las opiniones de amigos y familia.

El psicólogo Jonah Berger ha identificado que gran parte del boca a boca parte de una motivación intrínseca y ha identificado 6 motivos por los que la gente comparte información, entre otros:

- Para quedar bien (valor social), p. ej., al recomendar un restaurante fantástico.

- Por lo que tenemos en la cabeza (desencadenantes).

- Porque cuando algo nos importa, lo compartimos (alivio emocional).

- Imitar las cosas que vemos que hacen los demás (público).

- Para ayudar a otros (valor práctico).

- Cuando las cosas están envueltas en un relato (historias).

El hecho de recomendar un banco a un amigo parece que encaja a la perfección en la categoría de ayudar a los demás a tomar una decisión difícil e importante. No necesitas más que darles a tus clientes las herramientas e incentivos para compartir y ayudar a sus amigos a encontrar el producto financiero adecuado. Y ahí entra el marketing de recomendación.

El servicio al cliente puede ser lo que marque la diferencia

Otro de los motivos por los que las recomendaciones de clientes son tan potentes es porque, a ojos del consumidor, no suele haber mucha diferencia entre un producto bancario y otro, o entre un banco y otro. Y algunos escépticos podrían sugerir que esos productos se empaquetan y se envuelven en letra pequeña a propósito, para que comparar sea más difícil.

Esta es la razón de que los bancos y otros servicios financieros intenten diferenciarse a través de la atención al cliente (como Metro Bank en el Reino Unido, con su compromiso con las filiales locales y horarios de apertura convenientes) o de los valores de los clientes (como TSB, tambien en el Reino Unido, con su patrocinio LGBT, etc.). Ambos enfoques son ideales para las recomendaciones. En primer lugar, eso es porque la atención al cliente es algo que solo se vive si ya eres cliente y, en segundo, porque si compartes valores con tus amigos, es más probable que les recomiendes un banco que también demuestre esos valores.

De hecho, también tenemos artículos sobre cómo las recomendaciones pueden ser el canal perfecto para recuperar clientes perdidos que se marchasen por una atención al cliente deficiente. Hay un motivo muy sencillo para ello, y es que, partiendo de la base de que hayas mejorado en atención al cliente, para ti será casi imposible convencerlos de que has cambiado, pero si sus amigos son clientes tuyos, ellos sí podrán.

Por qué las recomendaciones tienen muchísimo potencial en los servicios financieros

Para entendernos: existen muchas investigaciones que demuestran que la gente confía en sus amigos más que en cualquier otro canal publicitario y, si somos amigos, es más probable que leas mis correos y mis mensajes.

Existe una investigación bastante antigua de Wharton que encontró que los clientes referidos de un banco alemán generaban márgenes de beneficio más altos, eran más leales y mostraban un mayor valor de vida del cliente (CLV). Sin embargo, investigaciones más recientes de Rachel Gershon de la Universidad de California en San Diego y Zhenling Jiang de la Universidad de Pensilvania, que analizaron datos anonimizados de 41.2 millones de clientes de una gran operadora móvil de Estados Unidos durante un período de diez años, encontraron que los clientes referidos tenían un 32% más de valor basado únicamente en su mayor gasto. No obstante, al no tener en cuenta que los clientes referidos también son más propensos a referir a nuevos clientes, corremos el riesgo de subestimar su valor en aproximadamente un tercio.

Otras investigaciones del Keller Institute explican por qué las recomendaciones pueden funcionar tan bien. Han identificado dos factores: (i) un nivel de personalización mayor (ii) enriquecimiento social. El mayor nivel de personalización se dividió en conexiones pasivas, que se refiere al hecho de que las personas tienden a socializar con personas similares a ellas en términos de valor y demografía, lo que significa que es probable que un buen cliente conozca a otros muchos buenos clientes; y conexiones activas, en las que los clientes buscan en su red a los contactos que saben, o creen, que podrían apreciar la recomendación.

El concepto del enriquecimiento social deriva del hecho de que tus clientes no solo conocen a sus amigos, sino que además conocen tus productos a fondo, lo que significa que pueden hacer recomendaciones muy específicas. Es decir, no solo recomiendan BBVA, sino una cuenta de ahorro concreta de BBVA. En otras palabras, el marketing de recomendación promete el nirvana del marketing, que es enviar el mensaje adecuado a la persona correspondiente en el momento oportuno.

Por qué no puedes permitirte no hacer esto

Los especialistas de marketing de los servicios financieros se enfrentan a los mismos problemas que los especialistas de otros ámbitos. Y el problema principal es que las herramientas tradicionales ya no funcionan tan bien como antes, si es que siguen funcionando. Esto se debe a que:

- Los costes cada vez más altos por clic en las búsquedas de pago, en redes y por las pujas automatizadas, ya que cada vez más especialistas pujan utilizando herramientas de IA que aumentan los costes hasta que los costes marginales igualan los ingresos marginales.

- La muerte total del alcance orgánico en redes sociales.

- Los bloqueadores de publicidad, los filtros de spam y la ceguera al banner significan que los clientes ya no ven los anuncios.

- Los clientes más jóvenes ya no ven televisión terrestre y, en su lugar, ven Netflix o juegan a videojuegos, por lo que no ven los anuncios de televisión.

- Los reglamentos como el GDPR pone obstáculos a la construcción y la utilización de grandes bases de datos de correo electrónico sin registrar el consentimiento, además de exigir el uso de todos los datos estrictamente de acuerdo con los permisos recibidos.

- La lealtad de los clientes se ha reducido.

Pero los desafíos son todavía mayores debido a:

- Aparecer en sitios de comparación de precios como Acierto, Rastreator etc. que tienen presupuestos de marketing descomunales y un SEO muy eficaz.

- Mercados muy competitivos con elevadísimos CPC y CPA, sobre los que Wordstream publicó hace poco estos exorbitantes CPC medios en servicios financieros:

- Seguros: 54,91 USD

- Préstamos: 44,28 USD

- Créditos: 36,06 USD

- La competición que suponen las fintechs más agresivas que buscan segmentos más jóvenes y rentables con ofertas innovadoras y presupuestos de marketing gigantescos alimentados por capital de riesgo, capital-inversión y fondos soberanos que les permiten escalar de manera brutal, perdiendo grandes cantidades de dinero por cada nuevo cliente adquirido.

No podemos ser los únicos que piensen que es simplemente insostenible. Los especialistas de marketing de los servicios financieros ya no pueden seguir vertiendo cada vez más sus presupuestos de marketing en las arcas de Meta (Facebook) y Alphabet (Google). Llega al punto de que una aseguradora automovilística del Reino Unido nos contó que no sacan beneficio alguno de un cliente adquirido a través de Google hasta que renueva por tercera vez, ¡porque todos los beneficios de los dos primeros años se los lleva Google!

Como especialista de marketing en banca, tienes que buscar la forma de salir de este pozo sin fondo, y el marketing de recomendación puede ser una manera de lograrlo.

¿Hay algo que te detenga?

Después de leer todo lo anterior, ¿hay algo que te detenga?

- ¿Es porque trabajas en un sector regulado y te preocupa que los clientes te representen mal de cara a sus amigos? Pues con un programa de recomendación bien diseñado, todas las ventas se hacen a través de tu página web o a través de tu centro de llamadas, y el cliente recomendado pasa por todos tus procesos habituales. Incluso podrías deshabilitar la posibilidad de que el promotor redacte un mensaje personalizado.

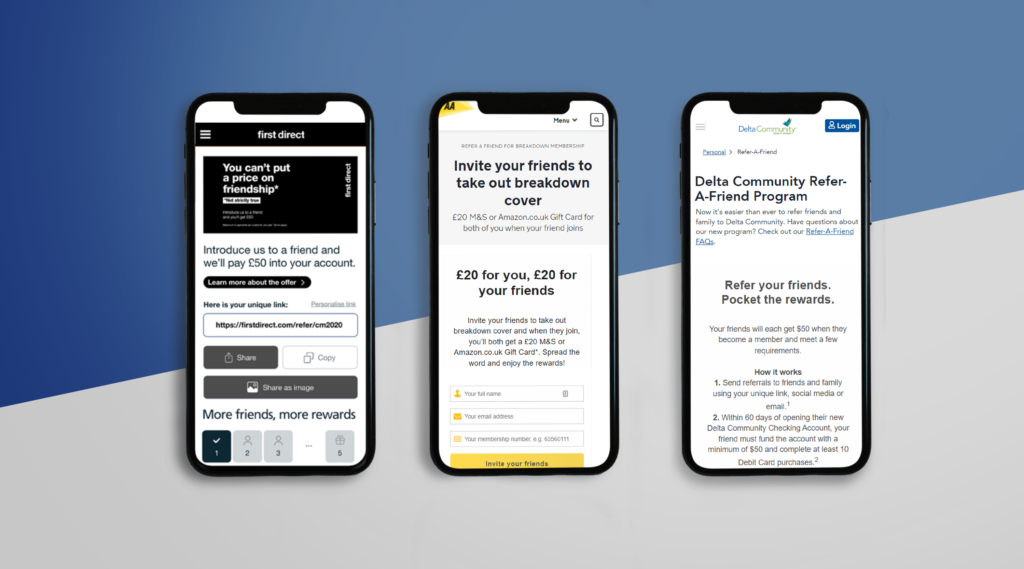

- ¿Es posible que no quieras ser el primero? Si es por eso, podemos señalar muchos programas de recomendación en banca de éxito, como los de Nationwide, first direct, American Express, Wells Fargo, y todos los que mencionamos antes también.

- Tal vez lo que te preocupa son los posibles riesgos de seguridad y las consecuencias de manejar datos personales sensibles. Por eso tienes que trabajar con un proveedor preparado para organizaciones empresariales, con certificación ISO y pentests periódicos, que pueda conservar y almacenar solo datos cifrados con tecnología hash.

Creemos que en el 2024 no te puedes permitir no tener marketing de recomendación en tu agenda de marketing.

Si estás buscando un programa de recomendación para tu banco, ponte en contacto con nosotros.